商用类房产:成交量减,成交率阶段回升,起拍折扣指数下降明显,变现折指数小幅回升,说明市场卖家开始下调价格促交易。

住宅类房产:成交量、率均降,起拍折扣指数相对稳定,变现指数微升,变现能力始终较好但存在减弱预期。

工业类房产:成交量、率均降,市场活跃度减弱,起拍折扣指数、变现指数波动较大。

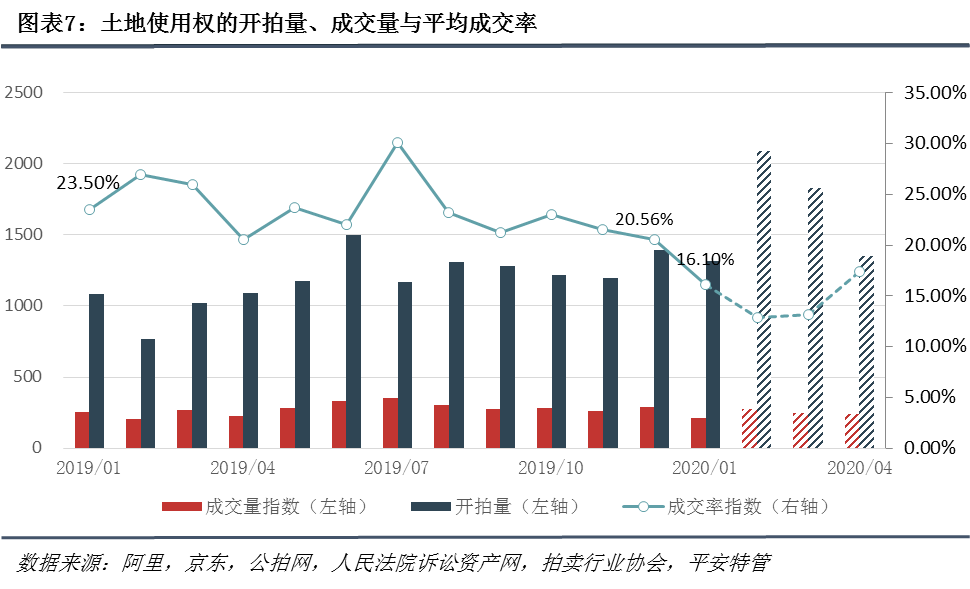

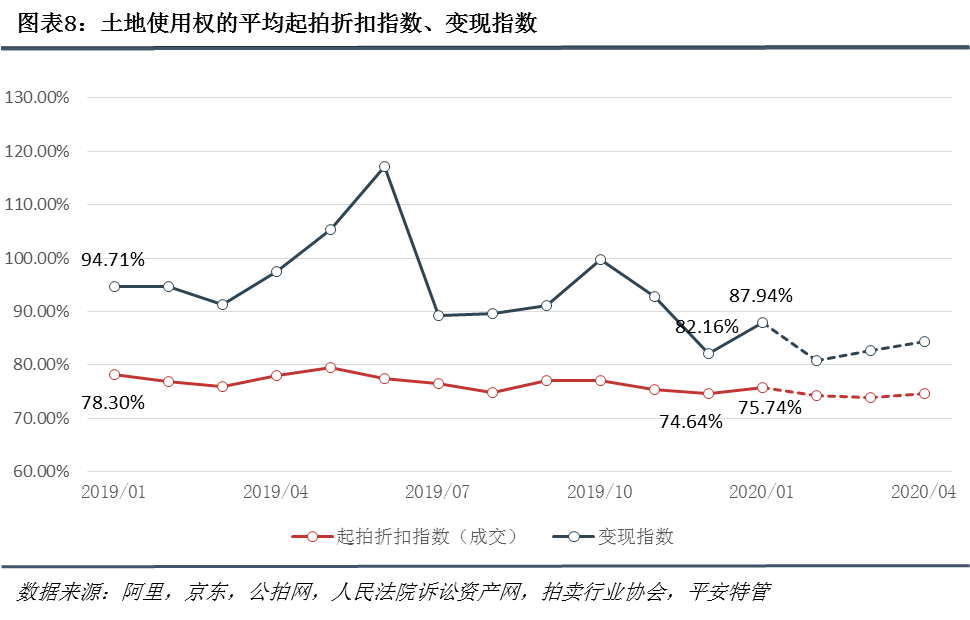

土地类资产:成交量、率双降,起拍变现折扣指数微升,变现指数波动反弹。

车辆:量、率大幅降低,起拍折扣指数微降,变现指数明显降低,市场活跃度与资产变现能力恶化。

根据往年交易趋势,春节所在月份的拍卖市场成交量普遍减少,2月之后会逐渐增加。但今年受到新冠疫情影响,2月之后的拍卖市场交易可能持续“低迷”,预测结果显示未来一段时间内各类资产的成交量、率、价都有大幅下降的可能。特别是商业类房产,受到线下实体经济的冲击较大,建议若有机会应尽早促成交易。

交易指数类型与定义

成交量指数:月度成交量,主要体现网络拍卖市场的交易活跃程度。成交量越大,则反映拍卖市场越活跃。

成交率指数:月度平均成交率,成交率=成交量/拍卖总量,主要体现网络拍卖市场的成交占比情况。成交率越高,则表示拍卖市场的流动性越高。

起拍折扣指数:月度平均起拍折扣率,分成交拍卖的起拍折扣率和流拍交易的起拍折扣率,起拍折扣率=起拍价/评估价,主要体现网络拍卖市场的拍品起拍定价情况。起拍折扣率越高,则表示拍卖定价越乐观;反之则保守。

变现指数:月度平均变现系数,变现系数 = 成交价/评估价,主要体现网络拍卖交易资产的成交价格趋势。变现系数越高,则该资产的市场接受度越好。

全国总体交易情况(分资产类型)

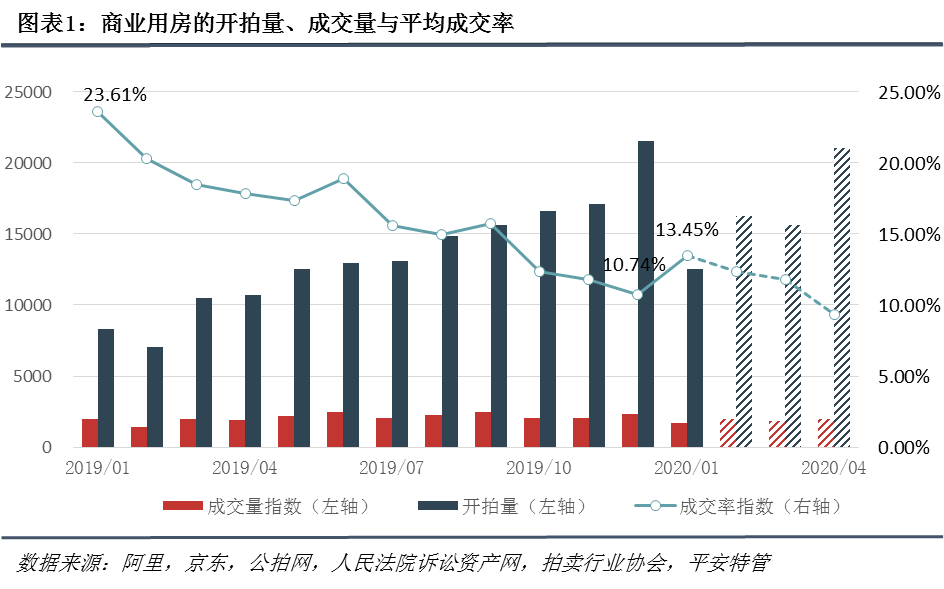

(一) 商业类房产:成交量减,成交率增,起拍折扣指数明显下降,变现系数小幅回升

整体趋势分析:1月商业用房开拍量、成交量锐减,成交量环比下降27%,同比下降14%;成交率为13.45%,较去年12月份有所回升,但较去年同期23%的成交率,降幅较大;起拍折扣指数同比、环比均呈下降趋势,目前降至68.86%,变现系数小幅回升至78.09%。

未来三个月趋势预测:接下来三个月,根据往年趋势,市场开拍量会逐渐增加,成交量也会相应增长。但由于受到新冠疫情的影响,各地普遍复工时间推迟、出行受限,大多数人都逐渐习惯网上购物的方式,线下实体经济受到冲击,未来商业房产的拍卖难度会进一步加大,成交率、起拍价、变现价都有进一步下行的可能。以下为未来三个月商业房产的指数预测参考区间:

分拍卖轮次的交易指数:

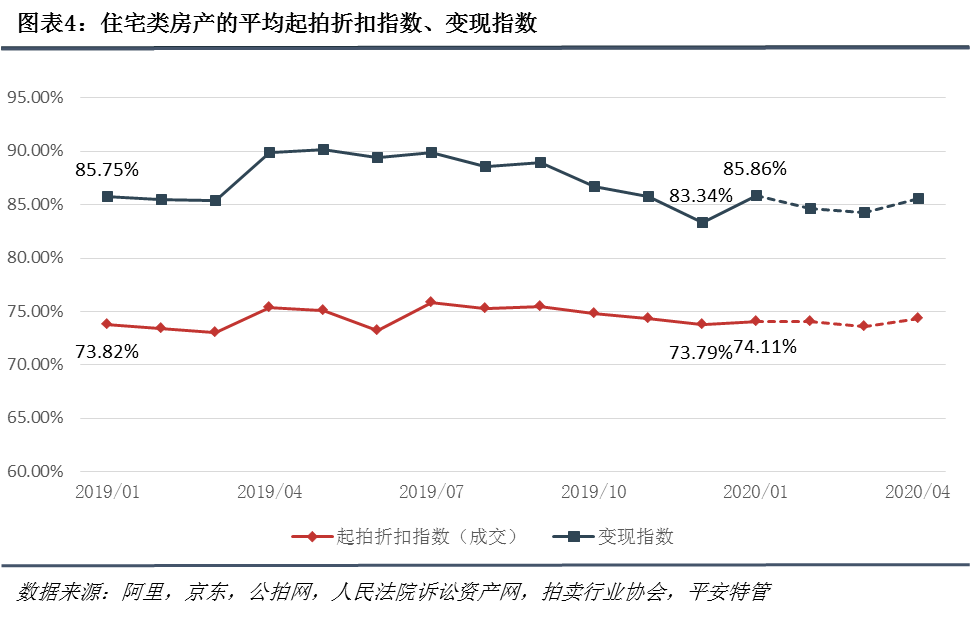

(二) 住宅类房产:成交量大幅减少,成交率微降,起拍折扣指数稳定,变现指数上升

整体趋势分析:1月住宅类房产成交量降幅较大,约7000笔,环比下降27%,同比下降28%;成交率为30.86%,环比小幅降低,较去年同期降低了近16%;起拍折扣指数为74.11%,较为稳定;变现指数为85.86%,较12月增长约2.5%,基本与去年同期持平。虽然在市场整体成交难度增大、成交价格下行的趋势下,住宅仍是变现能力最好的资产。

未来三个月趋势预测:伴随着复工时间推迟、现场看样受限等不确定因素,住宅市场成交率未来可能持续走低。拍卖市场的住宅起拍价与变现价应该可能小幅波动,需待全面复工以及疫情稳定后才有机会迎来成交复苏。目前全国越来越多的城市开始下调二手房价格,不排除对于某些市场压力较大的城市后续可能出台相应降低契税、加大公积金购房力度等政策,促进成交。以下为未来三个月住宅类房产的指数预测参考区间:

分拍卖轮次的交易指数:

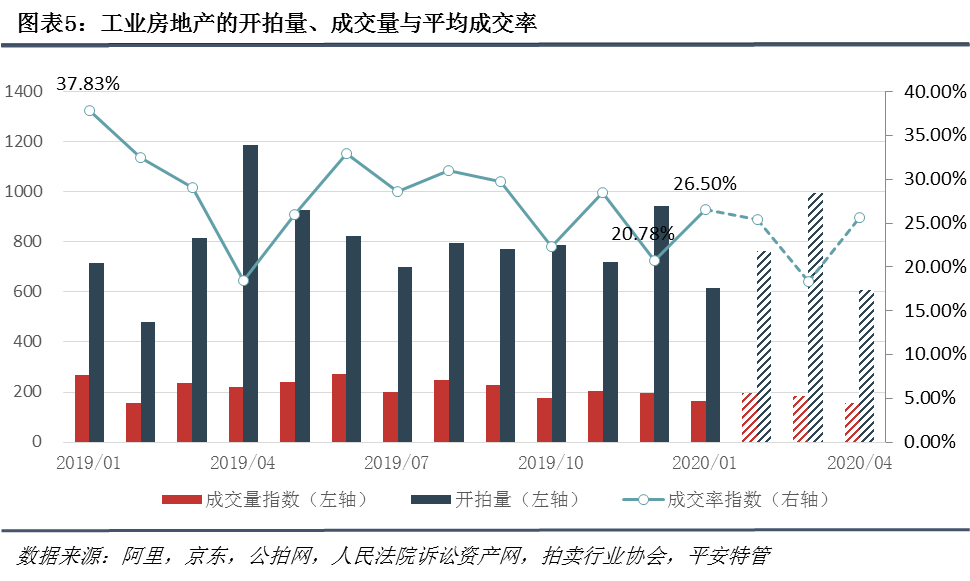

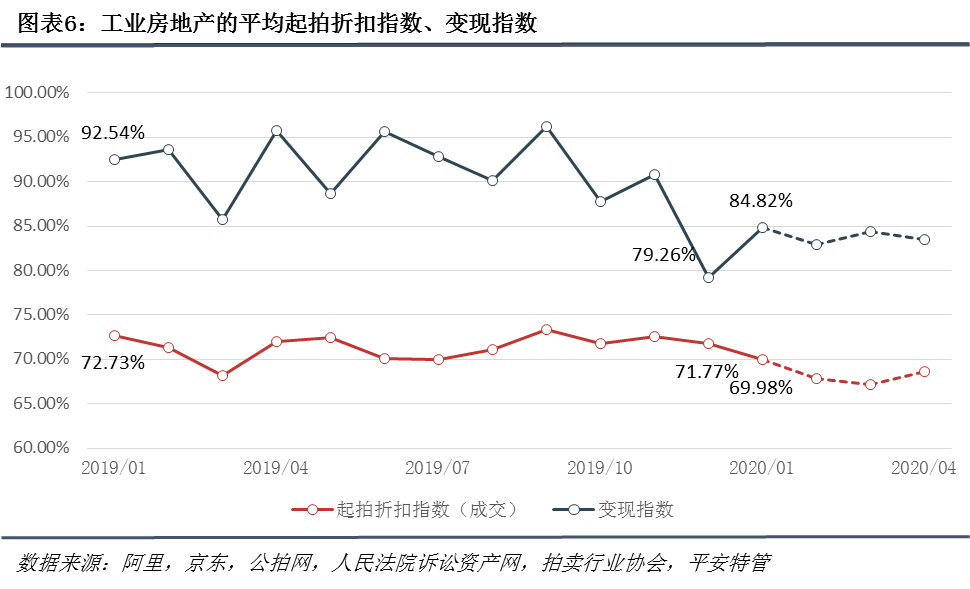

(三) 工业房地产:成交量、成交率双降,起拍折扣指数微降,变现指数上升

整体趋势分析:1月工业房地产成交量163笔,环比下降17%,同比下降40%;成交率波动较大,为26.5%,环比增长约6%;起拍折扣指数继续下行,小幅降至69.98%;变现指数为84.82%,变现价格有所回升,但波动仍较大,较12月增长约5.5%。

未来三个月趋势预测:工业房地产因体量大、非标性强等因素,拍卖量较商业类、住宅类房产少,价格波动相对较大。在疫情的影响下,中小生产企业经营受困,发展前景充满不确定性,投资人的心态也会随之变化,可能更多转向观望,视后续疫情发展与相关政策的出台可能会有所转机。预计未来一段时间工业房地产的成交率会进一步下跌,在4月份有望回升;起拍价、变现价预计将继续下行。以下为未来三个月工业房地产的指数预测参考区间:

分拍卖轮次的交易指数:

(四) 土地:成交量、率双降,起拍折扣指数微升,变现指数明显回升

整体趋势分析:1月土地成交量212笔,环比下降26%,同比下降17%;成交率继续下行,为16.1%,较12月降低4.4%;起拍折扣指数小幅回升,增至75.74%;变现指数为87.94%,变现价格显著回升,较12月增长近7%。

未来三个月趋势预测:在经济及房产下行压力加大的背景下,房地产的需求端得不到释放,行业资金压力将为房地产开发与投资者带来资金链断裂的风险,对土地投资的需求也会进一步减弱,土地交易同样面临成交率、起拍价、变现价下行的趋势。以下为未来三个月土地的指数预测参考区间:

分拍卖轮次的交易指数:

(五) 车辆:成交量、率大幅降低,起拍折扣指数微降,变现指数显著降低

整体趋势分析:1月车辆成交量1702笔,环比下降43%,同比增长15%;成交率大幅降低,为57.08%,较12月降低近7%;起拍折扣指数小幅降低,降至至77.36%,基本与2019年同期持平;变现指数为102.17%,显著降低,近四个月来车辆的变现指数波动较大,总体趋势呈现下行的态势。

未来三个月趋势预测:车辆因流动性强,且总价较低,受疫情影响可能较小。此外,在疫情期间,部分地区公共交通停运,大多数人减少了公共交通工具外出,主要以私家车为主,也可能产生部分对车辆购买的需求,还可能带动更多车辆的成交。受到大环境的影响,车辆的成交率可能呈下行趋势,起拍价和变现价小幅波动,相对稳定。以下为未来三个月车辆的指数预测参考区间:

分拍卖轮次的交易指数:

主要省份房产类资产拍卖指数(分地区)

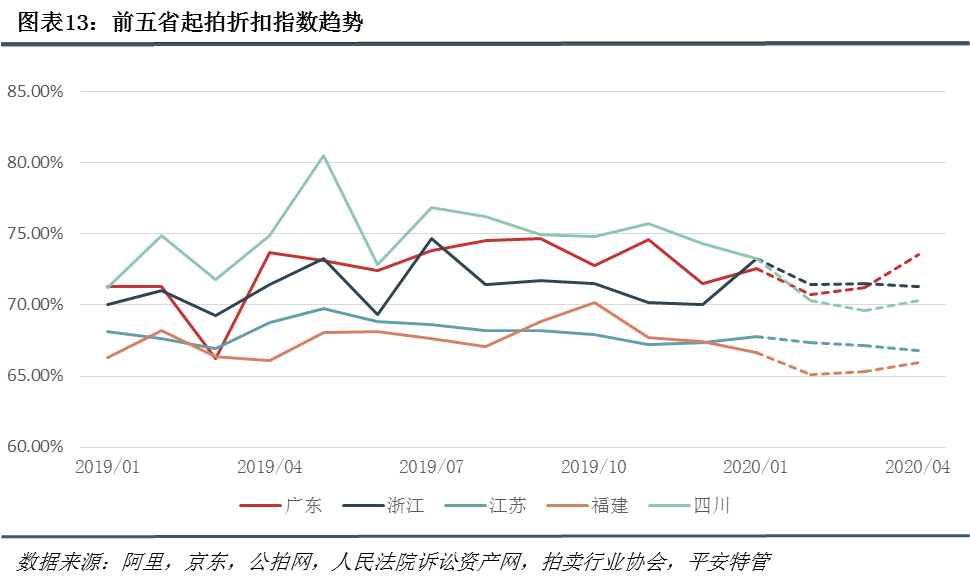

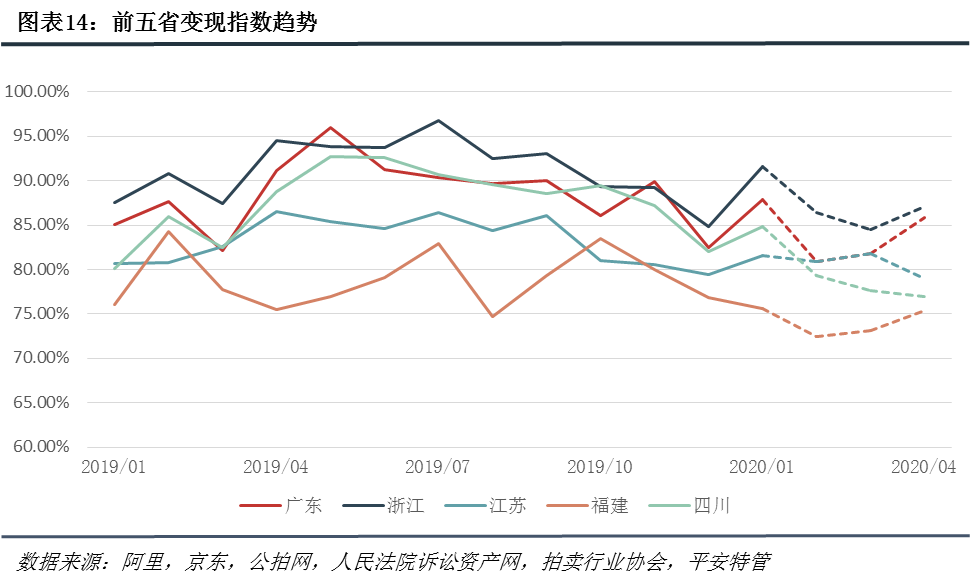

本部分展示2020年1月成交量排名前五省份的房产类成交量指数、成交率指数、起拍折扣指数与变现指数。2020年1月成交量前五省为(从大到小):广东、浙江、江苏、福建、四川。

(一) 成交量指数:前五省均显著下降

整体趋势分析:1月正值春节假期,有效工作日减少,根据往年成交量趋势,春节所属月份的挂牌资产数量显著减少,因此各省份的成交量都出现了较大幅度的减少,其中降幅较大的为四川省。

未来三个月趋势预测:根据往年趋势,春节后各省成交量会有所回升,其中广东省的波动较大。以下为未来三个月前五省的成交量预测参考区间:

分拍卖轮次的五省成交量指数:

(二) 成交率指数:广东下降,江苏稳定,其余三省增长

整体趋势分析:广东省的成交率波动下行,江苏省保持稳定,其余三省成交率均不同程度增长。特别是福建省,成交率43%,环比增长幅度最大,较12月增长近10%。虽然1月份不同省份呈现波动性的增长,从整体趋势上看,各省成交率均呈现下行趋势,特别是浙江省、广东省、四川省,下行趋势显著。

未来三个月趋势预测:受到疫情影响,五省成交率预计均呈下行趋势,其中广东省、浙江省市场环境较好,可能复苏的速度较快。以下为未来三个月前五省的成交率预测参考区间:

分拍卖轮次的五省成交率指数:

(三) 起拍折扣指数:浙江省增长明显,各省趋于去年同期

整体趋势分析:1月起拍折扣指数波动较大的为浙江省,增长3%。广东、江苏小幅增长,四川与福建小幅降低。从整体上看,各省份的起拍折扣指数基本接近19年同期的起拍折扣指数,起拍折扣指数的变化相较于其他指数稳定。

未来三个月趋势预测:受到疫情影响,为促成交易,五省的起拍折扣指数预计可能会进一步走低。以下为未来三个月前五省的起拍折扣指数预测参考区间:

分拍卖轮次的五省起拍折扣指数:

(四) 变现指数:福建降低,其他四省显著增长

整体趋势分析:除福建省外,其他四省1月份的变现指数均出现了不同程度的回升。从前文可知,1月份各省成交量明显减少,结合变现系数增长的现象,反映1月份成交的资产“质优”且经过充分推介的较多,在市场活跃度降低的情况下,仍能以较高的价格成交。

未来三个月趋势预测:受到疫情影响,五省的变现系数预测呈现下行趋势,广东、浙江、福建沿海地区因经济基础较好,预计复苏较快,四川可能出现持续下行趋势。以下为未来三个月前五省的变现指数预测参考区间:

分拍卖轮次的五省变现指数:

数据说明:本报告编制的数据来源包括阿里、京东、公拍网、人民法院诉讼资产网、拍卖行业协会五大网络司法拍卖平台,以月为单位对网络拍卖市场的交易情况进行统计、分析与预测,为客观市场数据描述,仅供参考。

当前位置:

当前位置: